標題: 修改預期配息率 [打印本頁]

作者:

mikeon88 時間: 2011-10-9 21:05 標題: 修改預期配息率

現在配息率的取法,

由原只取最近二年,

改成最近三年的最大者

這樣比較周全

新的盈再表4個已寄給大家

http://tw.myblog.yahoo.com/mikeon88/article?mid=48&prev=1361&next=1497

預期配息率怎麼算 ?

一些讀者在問預期配息率怎麼算 ?

預期配息 =(現在配息率+(1-盈再率))/2

盈再 = 虧損 => 1-盈再 = 90%

盈再 > 80% => 1-盈再 = 20%

盈再 < 80% => 1-盈再 = min(1-盈再,90%)

=IF(ISERROR(盈再),0.9,IF(盈再>80,0.2,MIN((100-盈再)/100,0.9)))

現在配息率 = max(前,去,今)配息率

前 = min(前,90%) =IF(ISNUMBER(前),MIN(前,0.9),0)

去 = min(去,90%) =IF(ISNUMBER(去),MIN(去,0.9),0)

今 = min(今,90%) =IF(ISNUMBER(今),MIN(今,0.9),0)

為何是取最近三年配息率的最大者,而非其平均,

除為保守起見外,配息率應該越來越大也是原因之一

現 < 1-盈再 => 預期配息率 = (現+(1-盈再))/2

現 > 1-盈再 => 預期配息率 = 現

=IF(現< (1-盈再),(現+(1-盈再)/2,現)

作者:

braver 時間: 2011-10-9 22:06

Hi Mike,

我沒收到你新寄的盈再表!

需要在跟你說一次我的e-mail嗎 ?

謝謝

作者:

goodedward212 時間: 2011-10-9 23:01

我也沒有收到耶...

應該是晚點才會收到吧

...

...

等待瞜............

作者:

sun 時間: 2011-10-9 23:22

已收到

感覺新的營再表抓資料速度變快了!?

是有修過code嗎?~

作者:

mikeon88 時間: 2011-10-13 19:03

From: Perry

Sent: Thursday, October 13, 2011 5:14 PM

Dear Mikeon 桑,

請教一下預期配息率 --

當盈再=虧損,1-盈再=90%,不就是希望公司高配息(90%),不太合理.

當盈再=虧損,1-盈再=20%或0,會不會合理些呢?

盈再=虧損 => 1-盈再=90%

盈再>80% => 1-盈再=20%

盈再<80% => 1-盈再=min(1-盈再,90%)

=IF(ISERROR(盈再),0.9,IF(盈再>80,0.2,MIN((100-盈再)/100,0.9)))

Best Regards

Perry

作者:

mikeon88 時間: 2011-10-13 19:04

「 盈再=虧損 => 1-盈再=90% 」

為了保守起見

對虧損的公司,要越保守

作者:

mikeon88 時間: 2011-10-13 20:11

From: Perry Kuo

Sent: Thursday, October 13, 2011 7:53 PM

Dear Mikeon 桑,

我贊同對虧損的公司要越保守.

舉例來說盈再率60%,是過去四年,平均每年賺100元,再投入60元的意思.

所以(1-盈再率)是可能配息的觀念.

對虧損的公司,要越保守,所以應該要取較低的值(ex.1-盈再率=20%或0)較合理,不是嗎?

作者:

mikeon88 時間: 2011-10-13 20:11

1-盈再 是用來跟現在配息率做平均

1-盈再 越高,預期配息率越大,預期報酬率算起來越保守

作者:

Vieyra 時間: 2011-10-14 12:10

Mikeon你說「為了保守起見,對虧損的公司,要越保守」,因此 1-盈再=90%

又說「1-盈再 越高,預期配息率越大,預期報酬率算起來越保守」

但是預期配息率越大,未來n年的預期配息不是越大嗎?

這樣的話依照 IRR(-(現價),未來n年預期配息....,(最後一年配息+賣出價)) 算出的預期報酬率不是越高嗎?

如此與你說的「預期報酬率算起來越保守」不是矛盾嗎?

作者:

mikeon88 時間: 2011-10-14 12:50

在預期ROE固定下

預期配息率越高

算出來的預期報酬率越低

公司若確定能維持高ROE,應該少配現金,才有複利效果

作者:

mikeon88 時間: 2011-10-15 21:42

修改公式設定的bug

感謝Perry桑發現錯誤

預期配息 =(現在配息率+(1-盈再率))/2

盈再 > 80% => 1-盈再 = 20%

盈再 < 80% => 1-盈再 = min(1-盈再,90%)

盈再 = 虧損 => 1-盈再 = 90%

=IF(ISNUMBER(盈再),IF(盈再>80,0.2,MIN((100-盈再)/100,0.9)),0.9)

已寄給大家

無法下載的同學請寫email給我

mikeon@ms18.hinet.net

作者:

sun 時間: 2011-10-15 21:52

尚未收到新版的營再表耶

原帖由 <i>mikeon88</i> 於 2011-10-15 21:42 發表<br />

修改公式設定的bug<br />

感謝Perry桑發現錯誤 <br />

<br />

<br />

預期配息 =(現在配息率+(1-盈再率))/2 <br />

<br />

盈再 = 虧損 => 1-盈再 = 90%<br />

盈再 > 80% => 1-盈再 = 20%<br />

盈再 < 80% => 1-盈再 = min(1-盈再,90%) ...

<br />

作者:

missionkong 時間: 2011-10-15 22:21

不知道修改了這個定義以後 有沒有人發現對於貴俗價的影響了呢

或許需要一段時間來比對吧 就最近試過的股票來說 好像差別不大就是了

還有就是可以有人解釋一下這個excel指令的意義是啥嗎

作者:

polyperry 時間: 2011-10-16 08:00

IF(logical_test,value_if_true,value_if_false)

ISBLANK (value)

ISERR (value)

ISERROR (value)

ISLOGICAL (value)

ISNA (value)

ISNONTEXT (value)

ISNUMBER (value)

ISREF (value)

ISTEXT (value)

這類函數統稱為 IS 函數,它們會檢查數值的類型,並且根據結果傳回 TRUE 或 FALSE。

作者:

mikeon88 時間: 2011-10-16 13:47

From: Perry Kuo

Sent: Sunday, October 16, 2011 1:25 PM

Dear Mikeon 桑,

1).在預期 ROE 固定下,預期配息率越高,算出來的預期報酬率越低.

舉例:

拿茂德(5387)做例子,當預期配息率由盈再表計算的45%降為10%((1-盈再)=90%->20%),得到的結果是俗價上升(-2.5->-1.6).

正如 Mikeon 桑所言,預期配息率越高(45%),俗價越低(-2.5),也就是保守.

PS1.

股息折現公式(預期配息率=45%):-0.3=-2.9/(1+r)+0.1/(1+r)2+0/(1+r)8. IRR 無解的原因應為息1=-2.9或賣價=0.

PS2.在 IRR 無解的情況下,無法算預期報酬率,權宜之下改觀察俗價變化,確認保守或不保守.

2).公司若確定能維持高 ROE ,應該少配現金,才有複利效果.

印像中 Mikeon 桑在課堂中有提及這一段.可否告知出處(那一年的波克夏年報),我想深入了解.

感謝 Mikeon 桑不厭其煩的指導.

Best Regards

Perry

作者:

mikeon88 時間: 2011-10-16 13:52

原帖由 mikeon88 於 2011-10-16 13:47 發表

2).公司若確定能維持高 ROE ,應該少配現金,才有複利效果.

印像中 Mikeon 桑在課堂中有提及這一段.可否告知出處(那一年的波克夏年報),我想深入了解.

這句話自己想一想就知道答案,

不必查書

年報只是啟發我幾個重要觀念,

像ROE、盈再率,

其餘90%都是我自己推出來的

我常常跟我的會計師吳桑、蔣桑討論,也很有用

作者:

eric845_wang 時間: 2011-10-17 23:17

Hi Mike

===================================

在預期ROE固定下

預期配息率越高

算出來的預期報酬率越低

公司若確定能維持高ROE,應該少配現金,才有複利效果

===================================

看了這一段的說明, 有點迷惑之前上你的課所習得的觀念, 我們不是說好學生的條件之一是配息率要大於40% ? 我以為A咖條件之一是配息越多越好 ??? 所以特 別翻了一下上課講義的公式, 是, 的確是少配現金才有複利效果!

我的問題是 :

1) 假如所挑選的股票已符合好學生特質(其中之一是配息率已大於40%), 若要挑出A咖中的A咖(享受複利的效果), 是不是我們應該挑選配息率低的股票 ?

2) 1-盈再的意義應該是"可能"的配息率吧 ? 所以我們跟現在配息率平均一下當做預期配息率 ?

3) 盈再 = 虧損 => 1-盈再 = 90% : 都已經虧損了, 有可能配息到90%嗎 ? 20%應該比較合理吧 ?

4) 假設盈再率為140%, 就是賺100元必須借140元的意思, 這不是虧損嗎 ? 那我們在計算預期配息時, 1-盈再應該是20%(盈再 > 80% => 1-盈再 = 20%), 還是=虧損時的90% (盈再 = 虧損 => 1-盈再 = 90%) ? 20%應該比較合理吧 ?

5) 為了計算出保守的預期報酬率, 所以即使不合理, 我們也應該將1-盈再的值設在90%(假如虧損的話), 你的邏輯是這樣的嗎?

Thanks,

Eric

作者:

mikeon88 時間: 2011-10-18 07:15

請打電話給我 0918-519-606

作者:

mikeon88 時間: 2011-10-18 12:21

From: perry_kuo

Sent: Tuesday, October 18, 2011 11:59 AM

Dear Mikeon 桑,

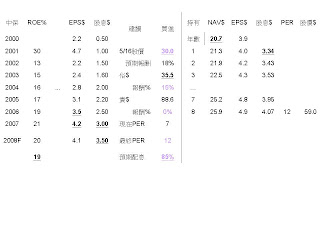

試做了中碳的例子.

中碳(1723)

(1)現在配息率

前年配息率=IF(ISNUMBER(前年配息率),MIN(前年配息率,0.9),0)=MIN(0.77,0.90)=0.77<-確保<=0.9

去年配息率=IF(ISNUMBER(去年配息率),MIN(去年配息率,0.9),0)=MIN(1.02,0.90)=0.90<-確保<=0.9

今年配息率=IF(ISNUMBER(今年配息率),MIN(今年配息率,0.9),0)=MIN(0.89,0.90)=0.89<-確保<=0.9

現在配息率=MAX(前年配息率,去年配息率,今年配息率)=MAX(0.77,0.90,0.89)=0.90<-取最大值,頂多=0.9

(2)1-盈再率

盈再率<=80% => 1-盈再率=MIN(1-盈再率,90%)=MIN(85%,90%)=0.85<-確保<=0.9

(3)預期配息率

現在配息率>=(1-盈再率) => 預期配息率=現在配息率=0.90<-取大值,頂多=0.9

中碳例子中跟預期配息率相關的數字有 -- 0.77,0.85,0.89,0.90,1.02(配息率不可能長期>1).最後取得預期配息率=0.90.

符合 Mikeon 桑所說的:

預期 ROE 固定(ex.35%)下,預期配息率越高(=0.90),預期報酬率越低(越保守).

作者:

andy 時間: 2011-11-14 09:54 標題: 請問盈再率

請問Mikeon 桑:

預期配息率=IF(現< (1-盈再),(現+(1-盈再)/2,現)

假設: 現在配息率都是:0.9

A股盈再率為28

B股盈再率為-28

那麼在計算過程中,如果以公式來說

A=IF(0.9<(1-(28/100)),(0.9+(1-(28/100)))/2,0.9)=0.9

B=IF(0.9<(1-(-28/100)),(0.9+(1-(-28/100)))/2,0.9)=1.09

很顯然B股算出來的值有問題,我想請教如果盈再率為負時,應該怎麼算?謝謝

作者:

kuenhsieh 時間: 2011-11-14 10:17

原帖由 eric845_wang 於 2011-10-17 23:17 發表

Hi Mike

===================================

在預期ROE固定下

預期配息率越高

算出來的預期報酬率越低

公司若確定能維持高ROE,應該少配現金,才有複利效果

=================================== ...

複利有兩種情形

1.公司少配現金 將資金再投入 創造更高的獲利

2.公司成長有限僅能維持現狀 故將現金配出來 我們將資金再投入或者尋找更好的標的

1的角度來看 公司能持續成長 將資金留住再投入 這樣就能維持高ROE

如果成長極限已經到達則持續留住現金 只會使得NAV上升 ROE下降

2的角度來看 公司維持現狀 但每年將現金配出來 我們可以做的就是將這配出來的資金再投入公司

或者尋找更高報酬的公司 一樣可以達到複利的效果

作者:

polyperry 時間: 2011-11-14 12:25

A股盈再=0.28

B股盈再=-0.28

盈再率<=80% => 1-盈再率=MIN(1-盈再率,90%)

A股(1-盈再)=0.72

B股(1-盈再)=0.90

作者:

andy 時間: 2011-11-14 12:46

原帖由 polyperry 於 2011-11-14 12:25 發表

A股盈再=0.28

B股盈再=-0.28

盈再率<=80% => 1-盈再率=MIN(1-盈再率,90%)

A股(1-盈再)=0.72

B股(1-盈再)=0.90

感謝您,我搞懂了

作者:

台中阿富 時間: 2011-11-14 16:37

預期配息率↑

預期配息↑ 預期NAV↓ 賣出價↓ 預期報酬率↓

以Perry所舉的中碳為例:

今天市價:139.5元

目前預期配息率90%,盈再表IRR table第8年的NAV=32.5元,賣出價=142.9元;

若預期配息率改以50%計算,NAV將大幅提升至93.6元,賣出價變成411.6元

不知這樣有沒有比較推導到Mike所言:

預期ROE固定下,預期配息率越大,預期報酬率將越保守的說法??

作者:

polyperry 時間: 2011-11-15 20:44

在預期ROE固定下,預期配息率越高,算出來的預期報酬率越低.

以中碳(1723)為例

預期ROE=37%

預期配息率 0.10 0.30 0.70 0.80 0.90

預期報酬率 29% 24% 12% 10% 7%

作者:

polyperry 時間: 2011-11-18 20:05

預期ROE固定,預期配息率越高,不只影響賣出價,也影響股息.不好從股息折現公式去思考預期報酬率的影響.

還是回到那句話去想 -- 公司若確定能維持高ROE,應該少配現金,才有複利效果.

直接一些.

作者:

台中阿富 時間: 2011-11-18 23:56

預期配息率↑ 預期配息↑ 預期NAV↓ 賣出價↓ 預期報酬率↓

一樣再以中碳為例,今天股價=129元

若配息率=90%

第0年NAV=24.4元,EPS=8.9元

持有第1年預期NAV=25.3元,預期EPS=9.3元,預期股息=8.04元

持有第2年預期NAV=26.2元,預期EPS=9.6元,預期股息=8.33元

若配息率=50%

第0年NAV=24.4元,EPS=8.9元

持有第1年預期NAV=28.9元,預期EPS=10.6元,預期股息=4.47元

持有第2年預期NAV=34.1元,預期EPS=12.5元,預期股息=5.28元

ROE=稅後淨利/期初淨值

ROE固定,期初淨值越高,稅後淨利越多(長期下來,複利效果由此而生!!)

建議perry同學試著再去了解一下每一年的預期NAV的計算方式?

搞懂IRR table,自然搞懂高ROE公司的複利效果,此又正是巴菲特神功中的最重要不過的中心思想了!!

[ 本帖最後由 台中阿富 於 2011-11-19 00:06 編輯 ]

作者:

polyperry 時間: 2011-11-19 00:40

你沒看懂我要表達的意思,我是說 --

預期ROE固定,預期配息率越高,不只影響賣出價,也影響股息.不好從股息折現公式去思考預期報酬率的影響.

舉例:中碳(1723)

預期配息=90%, 129=8.0/(1+r1)+8.3/(1+r1)^2+...+(153.3)(1+r1)^8

預期配息=50%, 129=4.5/(1+r2)+5.3/(1+r2)^2+...+(426.1)(1+r2)^8

一般人應該看不出r1還是r2大吧.

還是回到那句話去想 -- 公司若確定能維持高ROE,應該少配現金,才有複利效果.

直接一些.

作者:

polyperry 時間: 2011-11-19 06:38

把#26的內容重新寫清楚一些.

預期ROE固定,預期配息率越高,不只影響賣出價,也影響股息.不好從股息折現公式去思考預期報酬率的影響.

舉例:中碳(1723)

預期配息率=90%,

129=8.0/(1+r1)+8.3/(1+r1)^2+8.6/(1+r1)^3+9.0/(1+r1)^4+9.3/(1+r1)^5+9.6/(1+r1)^6+10.0/(1+r1)^7+(153.3)(1+r1)^8...(1)

預期配息=50%,

129=4.5/(1+r2)+5.3/(1+r2)^2+6.3/(1+r2)^3+7.4/(1+r2)^4+8.8/(1+r2)^5+10.4/(1+r2)^6+12.3/(1+r2)^7+(426.1)(1+r2)^8...(2)

(1) vs. (2):

比較1/(1+r)到1/(1+r)^5係數(1)>(2)

比較1/(1+r)^6到1/(1+r)^8係數(1)<(2)

一般人應該看不出r1(=8%)還是r2(=19%)大.

還是回到那句話去想 -- 公司若確定能維持高ROE,應該少配現金(少配現金,造成NAV成長,經常淨利跟著增加),才有複利效果.

直接一些.

所以說 -- 在預期ROE固定下,預期配息率越高(上面的相反.多配現金,造成NAV小成長,經常淨利只小增加),算出來的預期報酬率越低(複利效果差).

作者:

台中阿富 時間: 2011-11-19 14:13

股息折現公式只能看到複利效果的結果

但看到結果並不代表就懂:為什麼高ROE公司,少配現金較有複利效果??

用IRR公式馬上就能計算出r1及r2,所以這並不是容不容易看出來的問題

股息折現公式是用來計算投資者的報酬率,

並非用來計算高ROE公司,少配1元,能創造多少複利效果的方法

股息折現公式的因子只有:買進價, 配息, 賣出價3個

試問該如何從此3個因子理解高ROE公司,少配現金較有複利效果??

所以不只是"不好",應該是"不適用"股息折現公式來理解

ps.股息折現公式是指黃色區塊,要理解這個題目的答案在綠色區塊

作者:

polyperry 時間: 2011-11-19 14:35

#26

預期ROE固定,預期配息率越高,不只影響賣出價,也影響股息.不好從股息折現公式去思考預期報酬率的影響.

還是回到那句話去想 -- 公司若確定能維持高ROE,應該少配現金,才有複利效果.

直接一些.

--------------------------------------------------------------------------------------------------------------------------------------------

股息折現公式只能看到複利效果的結果

但看到結果並不代表就懂:為什麼高ROE公司,少配現金較有複利效果??-->這不是#26我表達的嗎?

用IRR公式馬上就能計算出r1及r2,所以這並不是容不容易看出來的問題

股息折現公式是用來計算投資者的報酬率,

並非用來計算高ROE公司,少配1元,能創造多少複利效果的方法

股息折現公式的因子只有:買進價, 配息, 賣出價3個

試問該如何從此3個因子理解高ROE公司,少配現金較有複利效果??-->這不是#26我表達的嗎?

所以不只是"不好",應該是"不適用"股息折現公式來理解-->這不是#26我表達的嗎?你的重點是用字(不好,不適用)嗎?

ps.股息折現公式是指黃色區塊,要理解這個題目的答案在綠色區塊-->我的數學差,沒法從綠色區塊了解"高ROE公司,少配現金較有複利",麻煩你用數學說明.

作者:

台中阿富 時間: 2011-11-21 12:56

不知下面的結論,是如何推導驗證出來的??

還是回到那句話去想 -- 公司若確定能維持高ROE,應該少配現金(少配現金,造成NAV成長,經常淨利跟著增加),才有複利效果.

直接一些.

所以說 -- 在預期ROE固定下,預期配息率越高(上面的相反.多配現金,造成NAV小成長,經常淨利只小增加),算出來的預期報酬率越低(複利效果差).

作者:

polyperry 時間: 2011-11-21 13:14

推導過程已列於()中...

作者:

台中阿富 時間: 2011-11-21 22:05

配息率50%及90%各跑一遍,其中綠色區塊的差異不就是( )??

作者:

polyperry 時間: 2011-11-21 23:28

配息率50%及90%各跑一遍,其中綠色區塊的差異不就是( )??

#25

在預期ROE固定下,預期配息率越高,算出來的預期報酬率越低.

以中碳(1723)為例

預期ROE=37%

預期配息率 0.10 0.30 0.70 0.80 0.90

預期報酬率 29% 24% 12% 10% 7%

#25都跑過5次了,還有人沒法理解,不是嗎?

你可以拿出自己的理論證明綠色區塊如何理解嗎?而不是光用理解兩個字帶過.

[ 本帖最後由 polyperry 於 2011-11-21 23:33 編輯 ]

作者:

polyperry 時間: 2011-11-21 23:46

有些話不說不快...

當Andy同學在#20有問題時,我好意回答(#22),Andy同學也在#23謝謝,讓人窩心,我下次願意再幫他.

當阿富在#24有問題,我好意回答(#25,26),得到卻是#27的奚落,#28,29說得更清楚也沒用.

阿富別忘了你在#24用股息折現公式出發解題,在#30又將股息折現公式批評的一無是處.

你要堅持己見就去吧.

作者:

台中阿富 時間: 2011-11-22 00:07

由於配息的不同,導致第1年的NAV一個是25.3元(錢配出去給股東),一個是28.7元(錢留在公司)

雖然ROE一樣,但產生的EPS卻不同,一個8.9元,一個10.1元,經此年複一年,複利效果慢慢顯現

到了第8年,一個EPS只有11.4元(幾乎沒啥成長),一個一年EPS卻可賺進31.6元

這不就是( )??

但現實面,這種少配現金,又能維持高ROE的公司,幾乎不存在!!(詳講義P.15)

作者:

台中阿富 時間: 2011-11-22 00:19

IRR table泛指黃色區塊及綠色區塊部份(詳#30)

黃色區塊是股息折現公式所在

綠色區塊是形成黃色區塊數值的部份(強調:綠色區塊並不是股息折現公式!!)

以黃色區塊理解這個題目本來就不正確

我只是一直闡述應以綠色區塊著眼

也許表達方式不佳,既然大家都已經理解,就沒有再討論的必要...

作者:

polyperry 時間: 2011-11-22 07:25

IRR table泛指黃色區塊及綠色區塊部份(詳#30)<--我知道IRR,但沒聽過IRR Table.

黃色區塊是股息折現公式所在

綠色區塊是形成黃色區塊數值的部份(強調:綠色區塊並不是股息折現公式!!)<--綠色區塊本來就不是股息折現公式,需要強調嗎?

以黃色區塊理解這個題目本來就不正確

我只是一直闡述應以綠色區塊著眼<--公司若確定能維持高ROE,應該少配現金,才有複利效果.複利效果談的是r,IRR的r是年平均報酬率.從綠色區塊得不到r,還是得從黃色區塊(IRR)才能算出r.你的"著眼"就是#37將 Mikeon 的盈再表跑兩次,然後強調複利效果?複利效果還是得從你避談的黃色區塊(IRR)才能算出,不是嗎?

也許表達方式不佳,既然大家都已經理解,就沒有再討論的必要...<--轉得很硬.

| 歡迎光臨 巴菲特班 洪瑞泰 (Michael On) (http://mikeon88.freebbs.tw/) |

Powered by Discuz! 5.0.0 |