標題: EPS與ROE? [打印本頁]

作者:

blade2631ccu 時間: 2013-8-8 21:53 標題: EPS與ROE?

最近發現兩家公司,第一家是美國洗腎大廠 DVA,利用不斷的併購壯大起來,股本膨脹的很快,ROE不斷下滑

但EPS是一直上升,股價也一直上升。

還有一家是GOOGLE,也是ROE一直下降,但EPS一直上升,股價也從300多元翻到900多元。

如果ROE一直下降,EPS卻一直上升,是甚麼樣的狀況呢?

ROE下降一定就是經營效率的變差嗎?

有沒有可能如老巴說,他以前資產規模小時,可以輕易達到年報酬20%,但他現在要掌控規模幾百億的資金的話,要達到年報酬20%就變得很困難,關係到資金規模的問題?!

| goog | 還原$ | ROE% | 4盈再% | 常利$m | 配息% | EPS$ |

| 2008/12 | 892.5 | - | | 4,227 | - | 13.5 |

| 2009/12 | 892.5 | 23 | | 6,520 | 0 | 20.6 |

| 2010/12 | 892.5 | 24 | | 8,505 | 0 | 26.7 |

| 2011/12 | 892.5 | 21 | | 9,737 | 0 | 29.8 |

| 2012/12 | 892.5 | 18 | | 10,737 |  | |

| 2013t | 892.5 | 16 | | 11,636 | 0 | |

| 892.50 | 18 | 22…平均ROE | | |

| dva | 還原$ | ROE% | 4盈再% | 常利$m | 配息% | EPS$ |

| 2008/12 | 113.8 | - | | 280 | - | 2.7 |

| 2009/12 | 113.8 | 17 | | 309 | 0 | 3.0 |

| 2010/12 | 113.8 | 12 | | 249 | 0 | 2.5 |

| 2011/12 | 113.8 | 15 | | 287 | 0 | 3.0 |

| 2012/12 | 113.8 | 15 | | 326 | | |

[ 本帖最後由 blade2631ccu 於 2013-8-8 21:57 編輯 ]

作者:

mikeon88 時間: 2013-8-8 22:00

goog 和 dva 的ROE沒降多少

goog 23% 降到 16%

dva 17% 掉到 15%

brk 的ROE一直降,

本益比也越來越低,

2011年還跌到NAV

作者:

mikeon88 時間: 2013-8-8 22:08

不是看營收成長率及EPS

angusleo 發表於 2013-7-5 00:59

高ROE,股價未到便宜價,獲利卻不減且維持一定,且"累計營收",2013>2012>2011.....。

因此,累計營收彌補了許多長期無法看出的緩慢成長。(雖然,看營收被說成沒用論)

mikeon88 發表於 2013-7-7 19:27

只要維持高ROE,股價就會漲。

成長若不足以維持高ROE,股價仍不會漲。

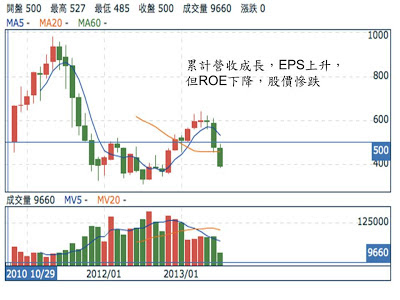

TPK就是累計營收成長,EPS上升

但ROE下降,股價慘跌,

所以不是看營收成長率及EPS

參閱:獲利衰退,股價會不會漲 ?

作者:

blade2631ccu 時間: 2013-8-8 22:10

Q1 還是說這兩支股票比較特殊?!

Q2 雖然ROE緩步下降,他們產業地位都沒有太大改變,股價隨大盤才可以緩緩上升?!

Q3 畢竟ROE的下降就代表他們產生淨利的能力正在變差,不過股價的走勢本來就不理性?!

Davita

Google

作者:

blade2631ccu 時間: 2013-8-8 22:12

哦哦,回得太慢,只要ROE沒有太大幅度的破壞還是可以接受就對了!!

畢竟產業地位還是維持住!

作者:

mikeon88 時間: 2013-8-8 22:14

ROE跟產業地位無關。

作者:

mikeon88 時間: 2013-8-8 22:15

又一個亂看別的書,觀念被污染,糾正不回來

作者:

blade2631ccu 時間: 2013-8-8 22:31

恩..看來該回鍋了

ROE跟產業地位無關。

一般來說有護城河的公司比較容易維持住高ROE,如XOM,VRSN,IDXX等...

但也有產業地位很崇高,但是ROE沒有很高的公司,像美鋁

所以是ROE跟產業地位沒有一定關係,先要選高ROE再來看產業地位

MIKE哥,是這樣嗎?

作者:

tw54585 時間: 2013-8-8 22:53

原帖由 blade2631ccu 於 2013-8-8 21:53 發表

最近發現兩家公司,第一家是美國洗腎大廠 DVA,利用不斷的併購壯大起來,股本膨脹的很快,ROE不斷下滑

但EPS是一直上升,股價也一直上升。

還有一家是GOOGLE,也是ROE一直下降,但EPS一直上升,股價也從3 ...

這兩家公司的成長率都很驚人,

首先

股息折現公式是以預期的RoE去計算一家公司的價值

其方便性在於能夠計算出各個股票的合理價格在哪(如果我們預測的RoE合理的話)

但若今後8年GOOG和DVA持續成長,那他的價值一定會遠遠高過股息折現算出來的合理價(除非手動把兩家RoE調高)

市場也是因為看到兩家公司高的成長率以及其強大的護城河

而給予高本益比

但現在的市場給的本益比對嗎? 有沒有可能過熱或者是剛好合理

我不知道,因為我對這兩家產業的景氣不了解

也覺得產業景氣變動大的行業很難估算出其真正的價值。

看看兩家公司的配息政策,根本連半毛的沒配, 跟波克夏的策略是一樣的

由此可以看出至少公司認為未來幾年產業的成長率會持續

但能不能實現,則不是人可以預測的

作者:

blade2631ccu 時間: 2013-8-8 23:49

謝謝麥可跟同學的解釋

但我還是有一些些不了解,就是說...ROE跟產業地位無關。

為什麼呢???

作者:

stupidkuei 時間: 2013-8-9 08:16

賣牙膏,炸雞的有什麼地位嗎?錢確賺很多

三軍統帥地位夠高了吧

你還會投資他嗎?

至少我們這些小民(股東)沒賺到啥錢

以上我是開玩笑的

作者:

blade2631ccu 時間: 2013-8-9 10:07

不會阿,舉例的很好,我聽懂了,謝謝同學的指教的確賣雞排沒有什麼產業地位,ROE一樣很高,但若有產業地位對ROE更加分

或是華碩在NB的產業地位很崇高,但ROE表現也不好

所以ROE跟產業地位不一定有關係。

作者:

id4eric2 時間: 2013-8-9 10:45

原帖由 stupidkuei 於 2013-8-9 08:16 發表

賣牙膏,炸雞的有什麼地位嗎?錢確賺很多

三軍統帥地位夠高了吧

你還會投資他嗎?

至少我們這些小民(股東)沒賺到啥錢

以上我是開玩笑的

賣牙膏,賣到第一名==>所以 錢賺多 穩定性高(ROE 穩 EPS預估就越準)

產業地位不就該產業第一名??

作者:

Yamazaru 時間: 2013-8-9 10:56

原帖由

blade2631ccu 於 2013-8-8 23:49 發表

謝謝麥可跟同學的解釋

但我還是有一些些不了解,就是說...ROE跟產業地位無關。

為什麼呢???

為什麼ROE(經營效率及獲利率)跟產業地位(龍頭及市占率)有關?

邏輯在哪? 但若真要舉例雙者符合,中華電應該算。

ROE很穩健的企業,不一定是產業龍頭,市佔也不一定有優勢。

也就是說兩者的相關係數並不高。

但可以確定的是,即使是龍頭產業,ROE的表現才算是能否值得長期投資的關鍵因素。

一點淺見...

作者:

shearemen 時間: 2013-8-9 11:23

(1)若ROE夠大且穩定,但非龍頭或產業規模不夠大

(2)若龍頭或產業規模夠大,但ROE不穩

選哪一個?

但我記得,兩者好像都是"必要條件"耶!

是不是?

作者:

clare 時間: 2013-8-9 11:26

來說說我的認知,歡迎大家幫忙修正我的想法ROE 跟獲利跟淨值有關,代表公司的獲利能力

ex: ROE 20%,用自己的 $100 加上借來的(如果有的話) 可以賺 $20

EPS 跟獲利跟公司的股數有關,代表公司的獲利有多少人分

投資公司,當然選公司獲利能力好,愈來愈少人分,最好

至於 EPS 愈來愈高,ROE 卻愈來愈少

想像成公司賺的錢沒有全部分給股東,卻投資到報酬不及原本的獲利,降低了公司的總獲利能力

ex: 把賺來的錢存銀行定存,可提高公司獲利,但降低了公司獲利能力

不管是 ROE 還是 EPS 都是要看公司未來的 ROE & EPS,而不是以前

但未來會是多少? Who knows

所以看以往的紀錄 加上 穩固的產業地位,期望未來的 ROE & EPS 可以保持或變更好

至於產業龍頭的 ROE 就會高,就可不一定

各個產業是不平等的,有的是賺辛苦錢,第一名賺錢,第二名可能賺錢,之後賠錢

有的產業躺著賺,前幾名都可以輕鬆賺

作者:

jennycaplock 時間: 2013-8-9 14:16

[quote]原帖由 clare 於 2013-8-9 11:26 發表

ex: ROE 20%,用自己的 $100 加上借來的(如果有的話) 可以賺 $20]

ROE算法的認知好像不對

把公式帶進來就知道了

ROE=Net Income/Equity

所以

ROE20% 是指股東投入100元 可以賺20元

完全沒有借錢投資這一回事

作者:

mikeon88 時間: 2013-8-9 15:52

ROA無法做通盤的比較

衡量公司的獲利能力,

不是看ROA,而是ROE

ROA會因行業特性不同,而無法做通盤的比較,

如金融業的ROA都很低,僅3-5%,

銀行9成的資產是客戶的存款,

這些錢只會拿去買央行的國庫券、公債等

比較安全,收益卻低的東西

少部份才會去做放款或投資

因為放款與投資的風險高,賠掉20%是常見的事

9成的資產賠掉20%銀行就倒了

所以銀行的ROA天生就很低

而製造業的ROA要超過10%卻很容易,

很難從ROA去比較兆豐金與台積電的獲利誰好 ?

From: mikeon

發表於 2012-1-5 11:40

1. 有人說,ROE可以透過增加負債來窗飾 ?

只要現金周轉得過來,

公司充分利用財務槓桿來提升ROE,

本來就是理所當然的事。

它就跟透過配息、減資、買回庫藏股來提升ROE一樣正當,

這些動作也都會造成負債比上升。

負債的增加並非漫無限制,

盈再率不得高於200%

2. 儘管ROA下降,

只要ROE提升,PER就會上升

作者:

victorng 時間: 2013-8-10 08:29

原帖由 id4eric2 於 2013-8-9 10:45 發表

賣牙膏,賣到第一名==>所以 錢賺多 穩定性高(ROE 穩 EPS預估就越準)

產業地位不就該產業第一名??

錯了師兄 ..賣牙膏,賣到第一名未必等如賺錢

例如1919中國遠洋 他的載貨量很高 而且是國企 年800多億生意額 龍頭之列 可是ROE有3年是n/a

但2343規模小得多 但roe 只得一年n/a 大家也是景氣循環股 同樣面對航運業的委缩 但獲利已經不一樣

[ 本帖最後由 victorng 於 2013-8-10 08:34 編輯 ]

作者:

JackBuffet 時間: 2013-8-11 13:21

整理MIKE選股條件筆記如下.

雖說這三點都是必要條件

但是前兩點如果都有做到, 相信已經代表是好學生, 就算不是第一名, 也一定是A咖(前幾名)在該產業是很有競爭力的公司. 所以我的作法是前兩條件嚴格把關; 第三個不會判斷, 又實在無法如同MIKE所說的超過三秒而捨棄的話, 可以同產業的股票都拿來按一按.

如果真的比同產業的盈再表表現都好上一截=>買;

如果同產業近三年大家都很好, 好學生特質不明顯=>天涯何處無芳草; 努力按按盈再表; 說不定下個更好.

我的一點心得與大家分享.

1.過去五年ROE是否高(>15)且穩定

2.配得出現金 (低盈再率+高配息)配息多高算高?

盈再率低於40%算低, 高於80%算高

配息率連續三年超過 40%

3.產業地位不變

好學生特質

1 經久不變的產品

2 獨占/名牌/高市占率 (消費者特許權)

3 (第二點是優先, 如果無法符合, 退而求其次)多角化能力強大

怎麼判斷好學生是月考考差(景氣)或是永久變壞(產業地位改變)

選A咖不要B咖

想3秒鐘的就不是A咖

還要寫郵件問Michael時就不是A咖

| 歡迎光臨 巴菲特班 洪瑞泰 (Michael On) (http://mikeon88.freebbs.tw/) |

Powered by Discuz! 5.0.0 |