標題: 關於盈再率的一點看法 [打印本頁]

作者:

legend1977 時間: 2011-6-23 14:04 標題: 關於盈再率的一點看法

盈再率的分子是長投以及固資的總合在過去四年的變動量

分母卻為過去四年常利的總量

而巴菲特在1985年報中提到的是

雖然每年增加了6400多萬元的盈餘--------->變動量

額外投入的資金卻只有4000萬美元而已---->變動量

如果常利的基期很高的時候,

似乎對於長投及固資的不合理增加的反應會比較遲鈍(因為分母會很大)

舉個比較極端的例子如下| | Y0 | Y1

| Y2

| Y3

| Y4

|

| 長投固資 | 2500 | 3000

| 3500

| 4000

| 4500

|

| 常利 | 1200 | 1201

| 1202

| 1203

| 1204

|

某公司過去五年的報表如上

可以看得出來每年長投和固資總量大幅增加500,淨利每年卻只增加1

幾乎可以說保留盈餘再投入投資完全是丟到水裡的地步

經過了四年之後盈再率卻仍然維持在2000/(1201+1202+1203+1204)=41.58%

還是一個滿好看的數字

甚至如果這樣錯誤的再投資形態持續下去的話| | Y5 | Y6

| Y7

| Y8

| Y9

|

| 長投固資 | 5000 | 5500

| 6000

| 6500

| 7000

|

| 常利 | 1205 | 1206

| 1207

| 1208

| 1209

|

到了第九年的盈再率還是有2000/(1206+1207+1208+1209)=41.41%

當然,在長投和固資不斷的膨漲下獲利如果沒有起色的話

ROE應該會逐年衰退的

個人結論是

盈再率可以評估一間公司賺的錢有多少比例再投入資本

可是對於再投入的資本能否貢獻良好的報酬似乎看不出來

必須搭配ROE一起看

或者分母也隨分子改採變動量的話也可以看得出來

以上是小弟對於盈再率的一點小看法

不知道有沒有想法錯誤的地方

歡迎討論與指教

謝謝

[ 本帖最後由 legend1977 於 2011-6-23 14:12 編輯 ]

作者:

legend1977 時間: 2011-9-6 05:58

這篇文章寫很久了,可是沒有人回應

我想可能是我表達得不夠完整

所以整理了一些數據和圖表在這篇文章

希望能引起一些討論

看法可能和大家有點不同

請Mike和各位同學手下留情並不吝指教

謝謝

作者:

mikeon88 時間: 2011-9-6 06:52

http://tw.myblog.yahoo.com/mikeon88/article?mid=618&prev=256&next=617

高ROE+低盈再率

分類:低盈再率

2009/09/26 08:36

我們選股的二大條件,高ROE+低盈再率

1. ROE是車速,盈再率則是耗油率,

一部好車不僅要跑得快,也要省油

2. 這其實是在講盈餘跟現金二個觀念

算盈再率等於在看現金流量表

3. 盈餘跟現金是不同的概念

2008年力晶大賠574億元,現金+短投只少掉168億

4. 虧損累累不會讓公司倒閉,如果能從外面得到資金挹注。

現金周轉不靈才會倒閉。

5. 一個公司的價值是看它能否賺到很多錢,

評估的標準是ROE。

檢查現金則是為了看周轉靈不靈,

預警的指標則是盈再率。

兩者的意義不同,不要搞混了 !

盈餘 = 價值 (ROE)

現金 = 周轉 (盈再率)

6. 現金流量表無明確標準,不知現金降到多低會出問題 ?

盈再率簡單明暸,大於200%就危險

7. 自由現金 = 業主盈餘 = 盈再率

8. 自由現金不足其實就是盈再率大於100%而已,看不出地雷股

9. 折現公式指的是股息,而非自由現金流量

10. 波克夏2006-08連續3年的自由現金流量都是負的,

內在價值若是用自由現金去算,難道它的價值是負的 ?

11. 長期自由現金流量不足又何妨

12. 業主盈餘不是在講盈餘,而是現金

13. 淨值比、利息保障倍數、流速動比率、現金轉換循環、……

也是用來看現金周轉,但都不如盈再率有效

14. 看財報不外乎在看以下三點 1.獲利能力 2.現金周轉 3.作假帳與掏空,

ROE、盈再率、股息是最有用的指標。

感謝 taifoong 桑及其他同學跟我激烈辯論,

才能搞清楚整個道理。

作者:

AngusLee 時間: 2011-9-6 22:20

盈在率本來就沒有衡量"投入報酬比"

單純衡量企業是否使用盈餘過度而已

不過legend同學研究的真詳細阿@@

作者:

legend1977 時間: 2011-9-7 05:39

盈再率還要同時看資產負債表及損益表

自由現金流量只要看現金流量表就好了

既然算盈再率精神上就跟算自由現金流量一樣

那看現金流量表就好了啊,何必再多算盈再率

配息率其實意義也相近,但是只看配息率比較有風險

畢竟有的公司會借錢來配

不過從現金流量表上都看得出來

我研究並沒有很透徹,年報也沒有全看完

只是看到目前覺得年報中巴菲特很重視公司保留下來的盈餘能不能有效運用

也多次舉例來作計算

而Mike的課程和盈再率對這點並沒有著墨

勿以惡小而為之

盈再率只有20,保留下來的盈餘卻都在亂搞

這還是一間亂搞的公司而不是好公司

而盈再率100,保留下來的盈餘卻能很有效率地賺更多錢

這樣的公司其實也還不差,例如十年前的鴻海

當然最好的公司還是不用保留太多盈餘就能持續成長的公司

如巴菲持的夢中公司喜斯糖果

[ 本帖最後由 legend1977 於 2011-9-7 05:42 編輯 ]

作者:

mikeon88 時間: 2011-9-7 06:55

自由現金流量結論下錯,

不是不足就會有問題,

而是要不足超過2倍,營業與投資活動比高於1:2

或者盈再率大於200%,才危險。

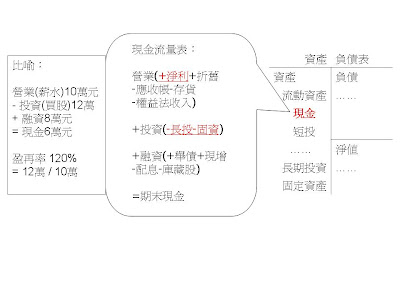

薪水10萬元,買股票12萬元,自由現金不足2萬元,即盈再率120%,

只差2萬元,周轉一下就過了,還不會有事。

薪水10萬元,買股票超過20萬元,才危險。

From: mikeon

Sent: Monday, August 04, 2009 12:32 PM

有人說,自由現金流量要看長期

一家長期自由現金流量是負的公司是沒有價值的

真是這樣嗎 ?

來,就來看長期,100年夠長了吧 !

一家公司每年賺10萬元,然後去買了12萬元的股票,

自由現金流量不足2萬元,所以負債2萬元

資(12萬長投)=債(2萬)+值(10萬)

年年皆不足2萬元,100年後變成如何 ?

資(1,200萬長投)=債(200萬)+值(1,000萬)

這家公司會倒嗎 ? 答: 不會,負債比才17% (=200/1,200)

波克夏、聯強都是常年自由現金流量不足的公司

作者:

legend1977 時間: 2011-9-7 07:18

我並無意要和Mike作所謂『激烈辯論』

只是我認為所謂的"週轉"的不該是一個常態

您舉例月薪10萬,舉債2萬買12萬的股票這個我懂

可是盈再率是四年期的指標

月薪10萬代表年薪120萬

四年薪水480萬,還要舉債96萬來買576萬的股票

如果這個舉債模式成為常態

那麼十年薪水1200萬要舉債240萬來買1440萬的股票

越借越大,請問借的錢什麼時候才還得出來

我整理鴻海的資料的確也有在87到89年之間盈再率在102到119之間

(再更早的資料公開資訊站上沒有)

不過那幾年再投入三塊錢左右就能多賺一塊

還在巴菲特所謂美國一般企業再投入五塊錢多賺一元的平均標準以下

鴻海這樣的經營模式也沒有維持很久

2000後大部份的時間就在60~70了

我都看合併報表,所以數字算出來可能比盈再表按出來的低

不過像台達電這種長投佔總資產八成以上的公司看單一報表真實度不高

鴻海已經是資本支出很大的公司了

很難想像盈再率長期在120,甚至在200以上是什麼情形

我覺得標準太寬鬆了

作者:

mikeon88 時間: 2011-9-7 07:20

鴻海、台達電盈再率皆未超過200%

請打電話給我 0918-519-606

作者:

mikeon88 時間: 2011-9-7 07:30

http://tw.myblog.yahoo.com/mikeon88/article?mid=993&prev=1309&next=753&l=f&fid=20

一元保留盈餘增加至少一元價值

分類:高ROE

2010/06/04 09:46

From: Hao-Ming Chung

Sent: Friday, June 04, 2010 9:08 AM

巴菲特選公司的原則,

一美元的保留盈餘,至少要增加一美元的市場價值

盈再表似乎未將其列入考慮,可以請教原因嗎

From: mikeon

Sent: Friday, June 04, 2010 9:40 AM

= ROE

From: john lin

Sent: Tuesday, December 14, 2010 12:25 AM

Mike 習慣『微言大義』,我嘗試白話說明看看,希望對您有所助益:

假設公司第一年初淨值 100元,當年賺了 20元, ROE = 20%。

如果不分配,第二年初淨值 變成 120元,

當年又賺了 24元或更多,使 ROE >= 20%,

因此可見,

公司有能力運用未分配之20元保留盈餘,

創造不低於第一年ROE的報酬,

所以,公司保留盈餘不分配是對股東有利的;

反之,如導致第二年ROE降低,則當初也許不該保留盈餘,

分配股利給股東自行運用。

所以公司判斷是否分配股利,應視其是否對該筆資金有更有利用途,

能增加 ROE則保留;否則就分配。

因此,投資人只要事後比較二年 ROE,便知分曉。

作者:

legend1977 時間: 2011-9-7 07:40

的確如您所說借100年後負債200萬,淨值1000萬

可是原本ROE會從極高無限大降到只剩0.2%接近零

一間公司有辦法常年盈再率120,然後ROE又不降下來嗎

假設第一年淨值五百萬,賺一百萬,ROE為20,然後借20萬

第二年淨值六百萬,賺120萬,ROE為20,然後借24萬

第三年淨值720萬,賺144萬...................,借28.8萬

第四年淨值864萬,賺172.8萬.................,借34.56萬

可以看到淨利必需要永遠隨著淨值高度成長才能維持

就如同鴻海在87~89間的故事一樣

可是沒有永遠成長的公司

同時借得越多,利息的負擔就越大,越是壓縮未來的獲利空間

這個模式如果持續一百年,淨值和淨利都會變成天文數字才能維持ROE在20

當然持續沒還的借款也會是天文數字

認同也了解您對一美元假設的說明,也知道從ROE都可以看出來

如果一間公司原本ROE很高有40,盈再率不高只有20,但是都在亂搞

我們會看到它的ROE慢慢降,但是不會降很快(所以ROE呈下降趨勢都要注意)

可能降了幾年還有二十幾,會讓有些人誤以為還是好公司

但是從一美元假設之類的方法追蹤其再投入的績效便可清楚發現再投入績效不彰

[ 本帖最後由 legend1977 於 2011-9-7 07:51 編輯 ]

作者:

mikeon88 時間: 2011-9-7 07:44

ROE跟盈再率是不一樣的東西,不要混為一談

作者:

legend1977 時間: 2011-9-7 10:27

如您所言,保留盈餘若未能發揮獲利能力

可以從未來的ROE下降中看出來

可是反過來說,一個ROE下降的公司未必是保留盈餘未獲利的原因

比如說甲公司淨值100元,獲利30元,ROE為30,甲公司選擇把30元發掉

隔年甲公司淨值仍為100元,獲利降為25元,ROE降為25

另外一間乙公司淨值也是100元,獲利30元,ROE30,但是保留了20元

隔年乙公司淨值為120元,獲利沒有成長還是30元,所以ROE降為25

ROE一樣是從30降為25,但是兩者意義是不太一樣的

甲公司是本業獲利能力的衰退,乙公司是作了無意義的投資提高了淨值

如果我們只看ROE的數字改變是看不出背後的這些故事的,只看得到從30到25

可是如果計算其增加投資可增加多少獲利便可發現再投資的不如預期

至於盈再率的看法,我稍微想過後要作一點修正

盈再率低的公司,再支出占的比例不高

即使公司真的亂搞,傷害本業的程度也不會太大

而盈再率高的公司,再投入資本支出的比重很高

再投入的這些資本能不能貢獻相當程度的獲利成長就非常重要了

舉誇張一點的例子

一間公司如果賺100元,要借200元再投入300元,也就是盈再率300

但是如果明年可以因此多賺500元,這樣的再投入其實也未嘗不可啊

只是如同高槓桿的高風險一樣,一但獲利無法維持高成長

ROE會因為淨值快速膨漲而無法維持在高檔,股價就會快速下修

歷年來的股王股后們的股價對於毛利率和營收的成長率的變動很敏感就是這個緣故

相反的一間ROE40,盈再率只有10的公司,假使公司的再投入都是一些垃圾債券

即使全部踩到地雷爆掉了,對於公司ROE的變動還不致於有太大的影響

最後我還是覺得盈再率其實就跟自由現金流量是重覆的指標

既然盈再率100大約等於自由現金流量為零

那麼自由現金流量佔淨利50%的話,大概就代表再投入了50%

也就是盈再率大約為50的意思(有空我再一支一支算出來比較看看)

只是Mike對於自由現金流量的看法有所不同就是了

而我的看法不在於盈再率或自由現金流量高低

而在於舉債或增資能不能帶來超過成本的利益

舉債的成本是利息,增資的成本是淨值擴張ROE稀釋

如果舉債增資有利也未嘗不可

只是過度的舉債增資不會是常態,企業規模再膨漲也有限度

而高度的舉債和增資在獲利不如預期時相對代表更高程度的風險

[ 本帖最後由 legend1977 於 2011-9-7 10:29 編輯 ]

作者:

mikeon88 時間: 2011-9-7 10:30

忘掉自由現金流量吧

作者:

weyzhiro 時間: 2011-9-7 12:46

而我的看法不在於盈再率或自由現金流量高低

而在於舉債或增資能不能帶來超過成本的利益

能不能帶來超過成本的利益不是我們著些小投資人能控制,公司並不是自己的,

我們在意的是如何降低投資風險,如果你能把一間公司研究到比大老闆還透徹,

認為其舉債和增資能帶來超過成本的利益那恭喜你,你"可能"挖到寶藏了~

但我可不會這麼做,因為我只做簡單的事,花五秒就能決定的事!!

作者:

legend1977 時間: 2011-9-7 13:26

認同您的看法

高度的再投資,不僅我們小投資人不容易判斷能否獲利

往往連公司老闆也都是在一頭熱的情形下大幅擴廠

就連台積電張董在判斷景氣往往事後驗證是相反的

資本支出高的公司往往獲利成長率只是從相當高檔稍微降下來一些

比如說yoy從150%變100%,股價就要面臨修正

畢竟淨值增加了那麼多,肩負著相當的獲利成長的任務

相反地盈再率低的公司就比較沒那麼敏感

作者:

mikeon88 時間: 2011-9-7 13:30

http://tw.myblog.yahoo.com/mikeon88/article?mid=586

拿掉淨值比 (或負債比)

......

評估公司的負債會不會太高,

是怕它被抽銀根而周轉不靈

要了解這個問題,不是單單算占資產的比重那麼簡單

而是要掂一掂利息付不付得出來

以及需不需要花大錢在資本支出上,因變現不易

盈再率才有考慮到以上二點,

所以它是比淨值比(或負債比)還靈敏且考慮周全的指標

利息增加,造成盈餘減少,盈再率就會上升。

作者:

kuenhsieh 時間: 2011-9-7 13:50

原帖由 legend1977 於 2011-9-7 10:27 發表

而在於舉債或增資能不能帶來超過成本的利益

舉債的成本是利息,增資的成本是淨值擴張ROE稀釋

如果舉債增資有利也未嘗不可

只是過度的舉債增資不會是常態,企業規模再膨漲也有限度

而高度的舉債和增資在獲利不如預期時相對代表更高程度的風險 ...

如果能在低資本支出或低長投的情況下 創造出穩定的獲利或能獲利成長

進而有高配息 這才是我們班的同學所想要的

舉債或增資來搞長投也不是不可

只是如果搞了這麼多 報酬率低得可憐

那這種公司也不用買了

例:長投佔總資產比例超高(40%) 但報酬率超低(5%)

用這麼多的錢卻只創造出這麼低的報酬

歹勢一時找不到可舉例的公司

如果有錯請指正

作者:

Tony0513 時間: 2011-9-7 15:18

原帖由 <i>legend1977</i> 於 2011-9-7 10:27 發表<br />

如您所言,保留盈餘若未能發揮獲利能力<br />

可以從未來的ROE下降中看出來<br />

可是反過來說,一個ROE下降的公司未必是保留盈餘未獲利的原因<br />

比如說甲公司淨值100元,獲利30元,ROE為30,甲公司選擇把30元發掉<br />

隔年甲 ...

<br />

關於自由現金流量

小弟真的覺得 有缺點

不比盈在表的觀唸好

但Michael 所提出來是一個 適用大多數公司並給菜藍族使用的 「盈在表」

legend1977 您的分析是很精闢

但~~~~~ 不是每一個人都有能力 看得懂

而且,我覺得

選股的重點不止在 「低盈在率 + 高ROE」

「好學生的特質」 才是最重要的

不過legend1977您提出的 「巴菲特值」 很不錯

小弟 會 借來使用的^^

我只能說 「盈在表」 較注重 獲利再投入時所可能帶來的風險

而您的 「巴菲特值」 較注重 資產投入所產生的獲利

但因 MICHAEL 選股的基本是 「低盈在率 + 高ROE」

所以 「資產投入所產生的獲利」我覺得 已包含在 「高ROE」中

差別僅在於 一個是以「股東權益」及「整體獲利」來 衡量

一個是以「累積再投入資產」及「累積增加的獲利」 來衡量

作者:

legend1977 時間: 2011-9-7 18:25

這東西不是我提出來的,我沒那麼偉大

是巴菲特在年報中就是這樣算的

而且以我年報只看沒幾年就至少看到三次了

這個方法類似所謂一美元假設

我也認同沒通過這個方法檢驗的公司會在ROE看到衰退

可是ROE有可能因為EPS下降而下降,也有可能因為淨值膨漲而下降

只看ROE下降是看不出來到底是因什麼原因而降的

也看不出再投入的部份有沒有發揮作用

數據我都貼了,不再重覆

[ 本帖最後由 legend1977 於 2011-9-7 18:36 編輯 ]

作者:

GaryLIN 時間: 2011-9-7 21:14

很佩服 legend,

能夠花這麼多時間來研究,相信一定會成功的。

您所提出的 巴菲特值 的概念,我想跟盈再表是不衝突的。

相反的,可當作是進一步的補充。

就如同「流動比」與「速動比」這兩個財務比率,是相輔相成的。

多一個角度來觀照,只會讓我們看得更透徹而已。

再一次的謝謝 legend,

也希望有機會當面跟你請益喔~~

[ 本帖最後由 GaryLIN 於 2011-9-7 21:15 編輯 ]

作者:

legend1977 時間: 2011-9-8 04:14

回覆GaryLIN

感謝您的肯定

說請益小弟不敢當

有機會再來小弟部落格給我一點指教

有什麼看法也歡迎來多多交流,謝謝

作者:

nkliao 時間: 2011-9-8 10:55

有不同的觀點是好事, divergence makes excellence.

作者:

Tony0513 時間: 2011-9-8 15:41

:loveliness:

:loveliness:

[ 本帖最後由 Tony 於 2011-9-8 15:47 編輯 ]

作者:

adamacon 時間: 2011-9-9 13:27

剛有去原po的blog看過文章,

文中提到

巴菲特先生的盈再率公式應該是(長投n+固資n-長投0-固資0)/(淨利n-淨利0)

分母的部份在計算上會有個問題,

即"淨利n"有可能一時景氣波動而變差,而導致分母下滑或甚至變成負數。

如果該企業仍是好企業,遇到景氣不佳的那年,

公式結果會變成"該公司要花上幾十元才能賺到一元,因此是爛公司"的結論。

而,要看公司經營的好不好,就用ROE的數據和趨勢來判斷即可。

作者:

legend1977 時間: 2011-9-9 14:02

感謝adamacon的指教

的確您提到的情形會出現

這個計算方法不是我發明的

是巴菲特在年報中用這樣算的

不過有注意到嗎?

巴菲特在年報中計算的年度大約都在10年以上

也就是n值在10以上

一個景氣循環的公司,如果淨利還會比十年前低的話

我想也不算是太好的公司

另一方面公司也不該再有大筆的資本支出,因為已停止成長

在案例中是為了方便和盈再率比較所以把n值設為4

我想每個公司的循環時間都不太一樣

也很難有一個指標可以完全不用更改參數就可以適用所有的產業

我只是分享年報中巴菲特用的這個方法

至於要如何應用,每個人體會不同囉!

依我目前的心得是盈再率高的公司比較需要用這個方法加以檢視

因為再投入的比例高,當然需要對再投入的報酬率斤斤計較

(如果只想看ROE的話,就是盈再率高的公司,對其ROE下降要更加注意)

如果盈再率很低,再投入的部份對整體ROE的影響就比較有限了

提供您參考,謝謝

作者:

legend1977 時間: 2011-9-9 16:55

補充舉個例

月薪十萬的人買了十二萬的股票

那麼就要對他買的股票的獲利表現嚴加檢視

月薪十萬的人買了一萬元的股票,那麼股票業績如何相對就沒那麼重要

有點像是長期投資佔總資產太高的公司我們要一定要看合併報表才看得出全貌

而長期投資比例很低的公司看單一報表其實就差不多了

至於盈再率要多高算危險,我覺得大家解讀不會相同(對風險和報酬的期待不同)

我還是覺得並不是絕對值越高越危險,而是要和再投資的報酬率比較

甲公司盈再率100但是再投資的部份完全沒有增加獲利(ROE會降)

乙公司盈再率150,但是多投資150元卻可以多賺100元

我相信甲公司盈再率絕對值比較低,但是獲利的風險是比較高的

當然隨著盈再率的提高,負債或增資的成本提高而降低了獲利的成長空間

到某個值以上就很難可以有合理的增加報酬率

而這個值會是多少我就不感興趣了

盈再率多高才算危險?不是只看現金週轉,還要看獲利能不能配合成長

作者:

mikeon88 時間: 2011-9-10 19:56

原帖由 adamacon 於 2011-9-9 13:27 發表

公式是(長投n+固資n-長投0-固資0)/(淨利n-淨利0)

分母的部份在計算上會有個問題,

即"淨利n"有可能一時景氣波動而變差,而導致分母下滑或甚至變成負數。

如果該企業仍是好企業,遇到景氣不佳的那年,

公式結果會變成"該公司要花上幾十元才能賺到一元,因此是爛公司"的結論。

而,要看公司經營的好不好,就用ROE的數據和趨勢來判斷即可。

...

Adam桑不錯啊 !

看得出問題來

把流量(如盈餘)拿來相減,是很奇怪的

存量(固資或長投)才能拿來相減

因為流量本身即是增量的觀念

把增量拿來再減一次,意義上是二次微分,

二微是看轉折(reflection point)...,

亂成一套了

作者:

AngusLee 時間: 2011-9-11 00:17

對耶∼mike一點馬上就想通了

每年的盈餘本來就是變化量

資產負債表的項目卻是固定量,是資產累積的概念

所以盈在率公式本來就是...

四年的固資長投變化量/盈餘累積(變化)量

不過扯到二次微分.....數理沒學好

作者:

cscscscs22 時間: 2011-9-11 00:28

財報的數字只有流量和固量兩種

不知道能不能用二次微分玩出新玩法

比如說

盈餘變化量/投資現金流量變化量

作者:

legend1977 時間: 2011-9-11 08:38

昨晚烤肉加宿醉,一早起床看到這樣的回應人都醒了

以下就當我胡言亂語,能接受的就接受,看不下去的就不用看了

回覆Mike

1.您說把流量(盈餘)拿來相減是很奇怪的

那麼請問如果您四年前整年賺一千萬,今年整年賺兩千萬(不好意思啦...只是舉例...可能低估很多...)

我們說您今年比四年前多賺一千萬會不會很奇怪?

如果只有存量才能相減,流量不能相減

那麼連營收月增率,年增率這些東西通通不能用了

損益表裡面所有的東西都是流量,都不能作年度間的加減了,合理嗎?

2.如果真的要挑剔

應該是說存量和流量不能拿來相除

比如說ROE=淨利/淨值

淨利是會計期初到期末的流量(年初到年末賺多少錢)

而淨值是會計期末的結算值,是存量

兩者要拿來相除的確嚴格說起來不是很嚴謹

不過很好解決呀,真的很在意的話分母淨值就改用平均值啊

要嚴謹一點分母就改用期末存量和期初存量(也就是上一期末存量)來平均

舉個例說中碳100年的ROE為100年(1月1日到12月31日的淨利)/((12月31日淨值+99年12月31日淨值)/2)

也就是分子依然為(年初到年底賺多少錢),分母改為(年初的淨值和年底淨值平均)

剛剛看了一下盈再表裡的ROE並沒有用這個比較嚴謹的作法

而是直接用整年的淨利流量去除以年末的淨值存量,可是這會影響算出來的ROE嗎?

這就要看(期末的淨值)和(期初期末淨值的平均)差別大不大,顯然數字改變及影響並不大

另一方面,只要我們從頭到尾都用同一種方法作比較(不要有時用期末淨值,有時用期初期末平均值)

即使這個計算的方法不是那麼嚴謹(比如存量除以流量),不同年度間的數字還是有參考的價值的

3.Mike的網站裡有一篇波克夏年報最精華的一段

大約在第二大段的部份開始有一段Mike有標紅字的部份講See's糖果

裡面就是我提到巴菲特的算法(不是我發明的)

那一段最後還有一句

It's far better to have an ever-increasing stream of earnings with virtually no major capital requirements

這一句話還被Mike標了起來,想必是特別重要

我英文不好,借用別人的翻譯如下

”一個持續成長的營收不用太多資本需求的背景實在好太多了”

持續成長的營收不就是指淨利在年度間的比較要成長要大

不用太多資本需求不就是指長投固資在年度間的比較要小

搭配前後文對See's和FlightSafety的計算描述

巴菲特就是這樣算的,2007年如此,1985年也是如此

作者:

legend1977 時間: 2011-9-11 10:26

再仔細看了一次Mike的回覆

我再確認一次Mike要表達的應該是

(長投固資n-長投固資0)

_______________

(淨利n-淨利0)

分子是兩個存量相減(會變流量,一次微分)

分母是淨利n減淨利0,等於是兩個流量相減,變流量的變動量(二次微分)

所以您覺得一次微分的東西要和兩次微分相除怪怪的

而我主要回應要擺在您盈再表中的ROE

分子是淨利是流量(一次微分),分母是淨值(期末存量,未微分)

如果您覺得盈再表中的ROE這樣算沒有怪怪的(一之微分除以未微分)

同樣的邏輯,應該就不會覺得巴菲特這樣算怪怪的(言必稱巴菲特,不是我發明的)

聽到微分就頭痛的同學,簡單說明如下

存量,比如99年12月31日有100萬,這就是存量,未微分

流量,98年12月31日有50萬,99年12月31日有100萬,從期初到期末存量增加50萬

這就是流量,一次微分

流量變動量,99年整年賺50萬,100年整年賺100萬,100年比99年多賺50萬

這就是流量變動量,二次微分

以上報告完畢

作者:

legend1977 時間: 2011-9-11 11:46

既然我是個嚴謹又龜毛的人,幾經思量

我想我還是有必要把上一篇微分的部份再說清楚一點

何謂存量

99年12月31日有100萬,這就是存量,未微分

何謂流量

98年12月31日有50萬,99年12月31日有100萬

錢的變動量對時間的變動量作微分(錢變動50萬,時間變動一年)

也就是98年底到99年底一年的時間增加50萬(也就是99年一年增加50萬)

這就是流量,一次微分

流量的變動量再對時間的變動量作微分,就是二次微分

比如96年一年賺20萬

99年一年賺50萬

100年一年賺100萬

用99年和100年比就是一年多賺50萬

用96年和100年比就是四年多賺80萬,一年多賺20萬

然而當我們在計算ROE,盈再率,或者我提到巴菲特的算法時

分子和分母的時間變動量都是一樣的,所以計算時會被約分掉,可以省略

所以我才會說兩個年度的數字相減就是微分(因為除以同樣的時間)

微分的定義並不是如此,但是在這裡計算上簡化用這樣算就可以了

| 歡迎光臨 巴菲特班 洪瑞泰 (Michael On) (http://mikeon88.freebbs.tw/) |

Powered by Discuz! 5.0.0 |