標題: 奕力(3598)季資產負債表的問題 [打印本頁]

作者:

mikeon88 時間: 2012-12-16 22:00 標題: 奕力(3598)季資產負債表的問題

ssss 於 2012/12/16 下午9:53 寫道:

請教mikeon桑:

有關奕力(3598)的季資產負債表的問題

小弟按了盈再表後,有幾個疑問需要mikeon桑幫忙解答一下

一、該股2012Q3 的總資產是4642 其實應收款及庫存分別為1597、1388

,都佔了總資產的約1/3。這樣的比例是不是太高了???

二、mikeon桑特製的簡表(2004年~2012年),發現它的應收款及存貨都不

斷升高,這樣的股在投資挑選過程中,是不是有什麼疑慮???

三、就單單存貨及應該款這兩個項目是不是應該越低越好??

還是有什麼別的意義? (賣不出去? 或錢收不回來?)

請mikeon桑幫忙解說一下囉..

作者:

mikeon88 時間: 2012-12-16 22:00

只要「高配息+低盈再率」,財報就不會有問題

財務分析指標多半沒用

財務分析的指標很多,

歸納之後,不外乎在看以下三點而已

1. 獲利能力

2. 現金周轉靈不靈

3. 作假帳與掏空

1. 獲利能力:看EPS、ROA、 ROIC、毛利率…都不如看 ROE。

參閱:高毛利率不等於高獲利

2. 現金周轉靈不靈:看現金流量表、利息保障倍數、流速動比率、負債比...都不如看盈再率有效。

參閱:負債比超過100%仍然沒問題,如果是收現金的公司

3. 作假帳與掏空:看應收帳款周轉率、存貨周轉率、現金流量 (包括營業活動現金或自由現金)…都不如看股息與盈再率有用。

只要「高配息+低盈再率」,財報就不會有問題

高配息等於老公每個月都把薪水交給老婆

低盈再率是藏私房錢的管道都被堵住了

請問老公如何搞鬼 ?!

有人分析股票喜歡洋洋灑灑列出列出一堆指標,

以為這樣比較專業

在我看來,那反而是外行,不懂去蕪存菁。

註: ROIC=淨利/(淨值+長債),看公司的經營績效。

ROE則是站在股東的立場來看。

From: mikeon

發表於 2012-5-31 16:11

宥聰桑說,我應該先開一個班

把所有的經濟、會計、投資指標全教一遍之後

再開一個高級班,

告訴同學那些指標都沒有用

這樣才不會有人誤以為巴菲特班是初級班

作者:

mikeon88 時間: 2012-12-16 22:08

從博達的例子可知,

想單純從存貨、應收帳款、現金等三項

看出帳目上的詭計是不容易的,

因為這些都可以造假 !!

看現金流量是沒用的

配得出來的現金才不能造假

作者:

id4eric2 時間: 2012-12-16 22:58

//---------------------------------------

發表於 2012-5-31 16:11

宥聰桑說,我應該先開一個班

把所有的經濟、會計、投資指標全教一遍之後 再開一個高級班,告訴同學那些指標都沒有用.....

//---------------------------------------

將常見的疑惑一次解決,

若有要開課請通知,我會報名!

作者:

Brian 時間: 2012-12-16 23:50

我覺得比較存疑的, 是EPS這麼高, 結果配息只配出一點點(50%左右). 帳上的現金都哪去了? (謎之音: 就應收帳款跟存貨啊...)

作者:

missionkong 時間: 2012-12-17 07:50

個人看法

1.上市未滿兩年

2.營收動能衰退中 (營收年增率衰退)

3.ROE不錯

4.應收帳款週轉率 存貨周轉率 水準都不錯 (存貨及應收有升高 但營收也升高)

唯一問題 股價已上升一波 目前營收動能衰退 獲利率也衰退

對於股價的影響 未知~~ 雖然已到俗嫁 但還會不會在往下~~

這點就是Mike所講的未知~~~

作者:

missionkong 時間: 2012-12-17 07:52

原帖由 Brian 於 2012-12-16 23:50 發表

我覺得比較存疑的, 是EPS這麼高, 結果配息只配出一點點(50%左右). 帳上的現金都哪去了? (謎之音: 就應收帳款跟存貨啊...)

ROE沒有變差就不用懷疑~~ 應該是這樣吧 不過上市未滿兩年~~

作者:

mikeon88 時間: 2012-12-17 08:06

並不是「ROE沒有變差就不用懷疑」,

博達、雅新的ROE都未變差

上市未滿二年不要買

只要「高配息+低盈再率」,財報就不會有問題

高配息等於老公每個月都把薪水交給老婆

低盈再率是藏私房錢的管道都被堵住了

請問老公如何搞鬼 ?!

有人分析股票喜歡洋洋灑灑列出列出一堆指標,

以為這樣比較專業

在我看來,那反而是外行,不懂去蕪存菁。

作者:

mikeon88 時間: 2012-12-17 10:00

原帖由 Brian 於 2012-12-16 23:50 發表

我覺得比較存疑的, 是EPS這麼高, 結果配息只配出一點點(50%左右). 帳上的現金都哪去了? (謎之音: 就應收帳款跟存貨啊...)

存貨還沒賣出去,不算在EPS

作者:

mikeon88 時間: 2012-12-17 12:04

廖慶憲 於 2012/12/17 上午11:59 寫道:

Michael

不知道怎麼上傳圖片,有關奕力看法如下,

奕力-假造現金股利配發能力

連續三年出現營業現金流量為負值,原因為存貨積壓跟應收帳款激增(今年2012Q1~Q3已略為好轉)

<image007.jpg>

公司看似零負債,但透過發行公司債及借錢,來假造有能力發放現金股利,如下圖

作者:

mikeon88 時間: 2012-12-17 12:10

8. 自由現金不足其實就是盈再率大於100%而已,看不出地雷股

9. 波克夏、鴻海、聯強的自由現金流量常年都是負的,

這三家公司不是現在自由現金流量才變負,過去30年一直都是,而股價已漲了成千上百倍了。

10. 長期自由現金流量不足又何妨

作者:

mikeon88 時間: 2012-12-17 12:21

打腫臉充胖子的公司

做假帳的公司配不出現金

因為帳是假的,根本沒賺到錢,如何配出現金

不過,如果公司打腫臉充胖子,

從別處找錢來配,一樣可以配出現金,

如雅新新跟SAY。

間題是能配出多少 ? 跟能撐多久 ?

防範之道很簡單,

把配得出現金的條件訂為

「最近3年配息至少 40%」即可

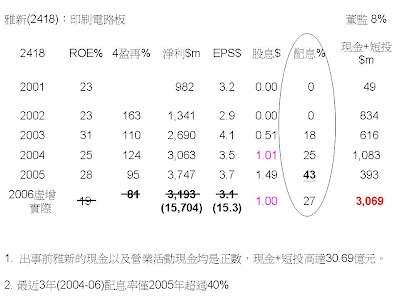

雅新賺1元虛增成3元,把真的1元配出來

雅新 ($m)......3Q06

營業現金......2,301

投資現金.........726

融資現金......(384)

印度軟體商Satyam Computer(SAY)跟雅新很像,

也是虛增獲利,把真的1元配出來。

〔外電1, 8, 2009〕

印度軟體商SAY驚爆董事長Ramalinga Raju做假帳,

大幅虛報10億美元現金部位。

Raju承認過去7年誇大公司獲利。

雅新與SAY出事前的營業活動現金及期末現金增額都是正數。

從現金流量、營業活動現金或自由現金流量看不出這二家公司會出問題。

要從「最近3年配息率小於40%」來檢定才行。

參閱:自由現金流量看不出地雷股

作者:

alonewalker 時間: 2012-12-17 12:48

這間小弟之前也有注意到

個人認為她有以下問題

1.上市未滿2年

2.董監持股不高

3.未具有好學生特質

優點

1.營再率低

2.配息率近3年內,2011.2012超過40,但2010僅35,但也接近40

有興趣的人可以考慮看看

作者:

mikeon88 時間: 2012-12-17 12:53

先釐清一下,

這一家不是我會想買的公司,

我們也不是在談能否維持高ROE,

而是在論財報有沒有問題?

作者:

mikeon88 時間: 2012-12-17 13:05

原帖由 mikeon88 於 2012-12-17 12:04 發表

公司看似零負債,但透過發行公司債及借錢,來假造有能力發放現金股利...

公司的公司債未按用途使用嗎?

請同學去查一下用途才好下這樣的指控,

若有按用途,何來假造?

公司募集資金未經申請不得擅自變更用途

作者:

kuenhsieh 時間: 2012-12-17 16:30

原帖由 mikeon88 於 2012-12-17 12:10 發表

9. 波克夏、鴻海、聯強的自由現金流量常年都是負的,

這三家公司不是現在自由現金流量才變負,過去30年一直都是,而股價已漲了成千上百倍了。

...

這邊可能要修正一下

鴻海不適合拿來相比(從2002至今看到的數據 如果有更久之前的或許需要修正我的這句話)

一個是賺得進卻愛花

一個是弄進來卻沒什麼花

擔心的人就去瞭解應收週轉率及存貨週轉率變化 再者 查看應收及存貨明細

如果還找不到 我想 還是放下吧這可能不是我們能碰的

作者:

mikeon88 時間: 2012-12-17 18:08

這二個周轉率不用查也知看不出所以然來,

否則同學早就自己下結論了。

從以上討論再次證明,

看存貨、應收帳款、周轉率、現金、現金流量是沒用的

配得出來的現金才不能造假

| 歡迎光臨 巴菲特班 洪瑞泰 (Michael On) (http://mikeon88.freebbs.tw/) |

Powered by Discuz! 5.0.0 |